隨著6月26日的到來,意味著國內(nèi)新能源補貼過渡期正式結(jié)束,新能源補貼開始進入后補貼時代,2019年3月6日新的補貼標(biāo)準出臺之前,大幅下降的補貼額度為新能源汽車的發(fā)展輕踩了一腳剎車,從銷量來看,5月份新能源汽車市場僅實現(xiàn)1.80%的增長,與此前動輒100%的增長幅度可謂是天壤之別,隨著國六排放標(biāo)準以及部分一線城市限購的放開,新能源市場銷量大概率會出現(xiàn)一個購車小高峰,但爆發(fā)式增長的幾率還是較為渺茫。

從2019年新能源汽車補貼標(biāo)準來看,相比2018年補貼標(biāo)準,退坡幅度高達40%,且新一輪的補貼標(biāo)準對于電池能量密度以及能量消耗都做出了更為嚴苛的規(guī)定,此外,補貼公告還規(guī)定,過渡期后將正式取消地方購置補貼,如地方繼續(xù)給予購置補貼的,中央將對相關(guān)財政補貼作相應(yīng)扣減。此次地補的取消,也讓部分車型所獲取的補貼額度下降到最低。

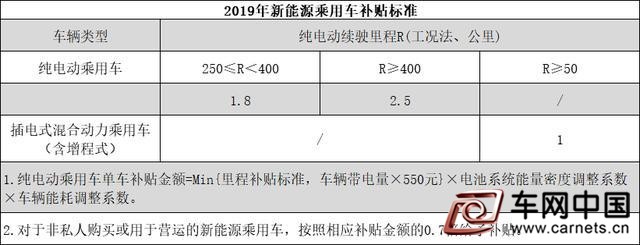

從補貼調(diào)整的數(shù)據(jù)來看,純電動汽車從2017年的100公里,提高到如今的205公里。將續(xù)航分為250-400公里、400公里以上兩個補貼區(qū)間,其中400km以下補貼1.8萬,超過400km則補貼2.5萬元。插電式混動車的補貼金額從2018年的2.2萬元,下降為1萬元。

能耗系數(shù)或倒逼A00級新能源率先脫離補貼

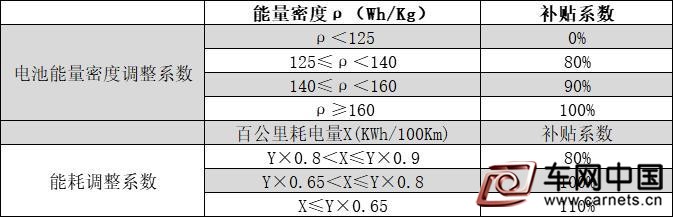

此外,此次補貼還對純電動電池能量密度和能耗系數(shù)進行了系統(tǒng)的規(guī)定,能量密度從之前的105Wh/kg調(diào)整為如今的125Wh/kg,其中125-140Wh/kg的車型按0.8倍補貼,140-160Wh/kg的車型按0.9倍補貼,160Wh/kg及以上的車型按1倍補貼。而能耗系數(shù)則比規(guī)定門檻提高10%-20%的車型按0.8倍補貼,提高20%-35%的車型按1倍補貼,提高35%以上的車型按1.1倍補貼。

此舉對于A00級純電動汽車將是一個非常大的打擊,由于車身尺寸的原因,A00級純電動車減重比例已經(jīng)接近極限,在加上續(xù)航里程大幅提升,勢必要加裝更多的能量電池,這將使A00級純電動汽車走入一個死胡同。

但在另一方面,隨著補貼的大幅下降,預(yù)計A00級純電動汽車將率先開始脫離政策補貼,電池從此前高密度、高價格的三元鋰換裝磷酸鐵鋰等平價電池,續(xù)航里程進一步降低,未來,低價的路線或許更適合A00級產(chǎn)品的發(fā)展。

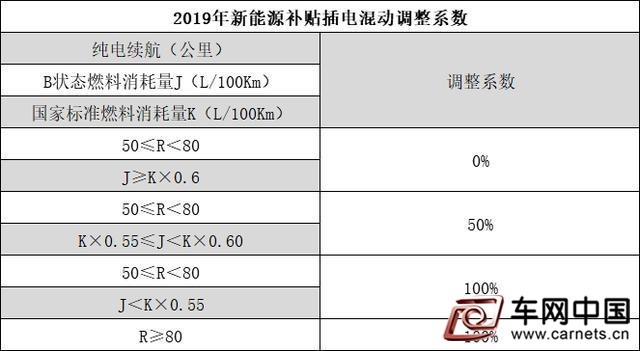

此外,插電混動的燃料消耗量也有所規(guī)定,從數(shù)據(jù)可以看出,純電續(xù)駛里程低于80km的插電式混合動力乘用車,常規(guī)燃料消耗量國家標(biāo)準中對應(yīng)限值相比小于60%,位于比值介于55%-60%的按照0.5倍補貼,小于55%的車型按1倍補貼,純電續(xù)駛里程大于等于80km百公里耗電滿足2019年門檻要求的,按照1倍補貼。

顯然,插電混動車型燃料消耗按照1倍補貼也僅為1萬元,這對于插電混動車型的終端售價影響已經(jīng)微乎其微,這也為插電混動產(chǎn)品脫離政策綁定,獨立市場化發(fā)展提供了契機。

造車新勢力首當(dāng)其沖

2019年新能源補貼涉及之廣,補貼下降幅度之大,短期來看,對于新能源汽車發(fā)展肯定起到一定的阻礙,但從新能源產(chǎn)業(yè)的長期發(fā)展來看,基礎(chǔ)建設(shè)的完善以及市場化發(fā)展還是非常有利的。但對于剛剛邁入市場的造車新勢力而言無疑是非常大的打擊。

從眾多造車新勢力的產(chǎn)品發(fā)展可以看出,推出市場的大部分產(chǎn)品均為純電動車型,而售價也容易受到新能源補貼波動進行起伏,顯然,售價的提高已經(jīng)成為了大概率事件。3月初2019年新能源補貼下發(fā)之初,小鵬汽車、新特等車企已經(jīng)上調(diào)了產(chǎn)品售價,而蔚來ES6在補貼發(fā)布之初也遲遲未公布補貼后價格。

而在新能源補貼過渡期正式結(jié)束之前,目前只有威馬汽車官方做出了回應(yīng),旗下多款產(chǎn)品在過渡期結(jié)束后保持價格不變。其他車企還尚未有官方漲價的消息,但預(yù)計價格上調(diào)也是時間問題。

以蔚來ES8為例,70kWh的車型電池能量密度為135Wh/kg,NEDC續(xù)航里程為355km。按照2018年的補貼標(biāo)準,其國補為4.5萬元,地補為2.25萬元,最終可以獲得6.75萬元的補貼,而按照2019年新能源補貼來計算,ES8的國家補貼為1.8萬元,再加上電池能量密度補貼為0.8倍,最終可以獲得1.44萬元的補貼,其價格已經(jīng)不具備太大的競爭優(yōu)勢。

而隨著雙積分以及排放政策逐步實施,傳統(tǒng)車企開始加快新能源產(chǎn)品布局。從不少車企公布的燃油車停售表來看,沃爾沃計劃在2019年將停售傳統(tǒng)內(nèi)燃機車型,瑪莎拉蒂也宣布將于2019年將旗下車型全面電氣化。此外,長安汽車也已經(jīng)宣布2025年全面停售傳統(tǒng)燃油車,實現(xiàn)產(chǎn)品全面電氣化,北汽和海馬汽車也分別宣布將于2025年全面停售燃油車。

此外,特斯拉位于上海的超級工廠也即將動工,未來主要生產(chǎn)Model 3以及Model Y等車型,全部建成運營后年產(chǎn)能將達50萬輛純電動整車,況且特斯拉Model 3價格大幅下調(diào),將與補貼退坡后造車新勢力車型基本處于同一價格區(qū)間,對于造車新勢力而言,這一競爭局面是他們最不愿看到的結(jié)果。

顯然,傳統(tǒng)車企與海外新能源品牌的上下施壓,造車新勢力在補貼退坡后首當(dāng)其沖受到?jīng)_擊,僅有部分差異化新能源產(chǎn)品才能幸免于難。