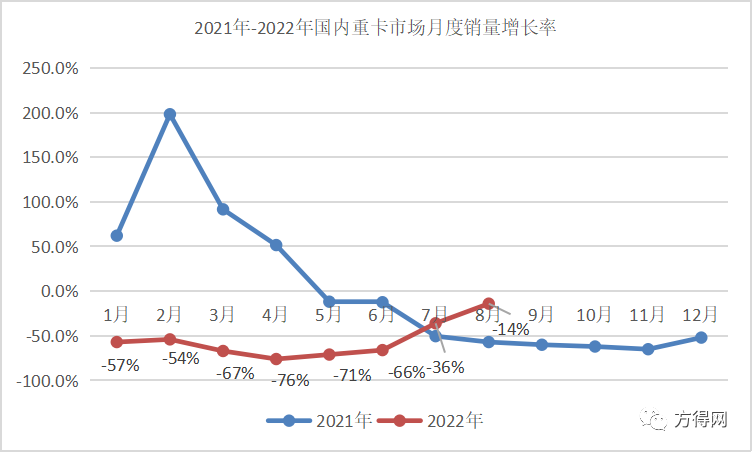

8月,國內重卡市場銷量再創年內新低。從最新透露的數據來看,2022年8月,國內重卡市場整體銷量預計4.4萬輛,比上年同期的5.1萬輛下降14%(減少了7300輛),環比2022年7月下降3%(三季度前兩個月銷量均出現環比、同比雙降,這意味著市場仍在低谷徘徊);1-8月,國內重卡市場整體銷量預計46.9萬輛,與上年同期(117.3萬輛)相比下降60%,減少70.4萬輛。

在這樣的情況下,各主流重卡企業表現如何?銷量排名是否有變化?一起來看看。

8月:三家企業跑贏市場大盤

一家企業座次上升

受全國疫情散點多發,多地實施靜默化、靜態化管理的疫情管控政策,以及庫存大、同期基數高、需求復蘇緩慢等多重不利因素影響,8月重卡市場再度創下2022年銷量新低,而且還創下近七年同期銷量最低值,降幅超一成(其降幅是今年以來八個月的最小降幅),這是重卡市場自去年5月以來的連續第十五個月下降。在8月重卡行業未“止跌”的情況下,8月重卡市場仍有三家企業表現好于行業,兩家企業逆勢上漲,一家企業座次上升,一家企業銷量破萬輛。同時重卡市場的月度“排位賽”也出現新變化:陜汽座次上升一位;解放、東風打平手。

具體來看。

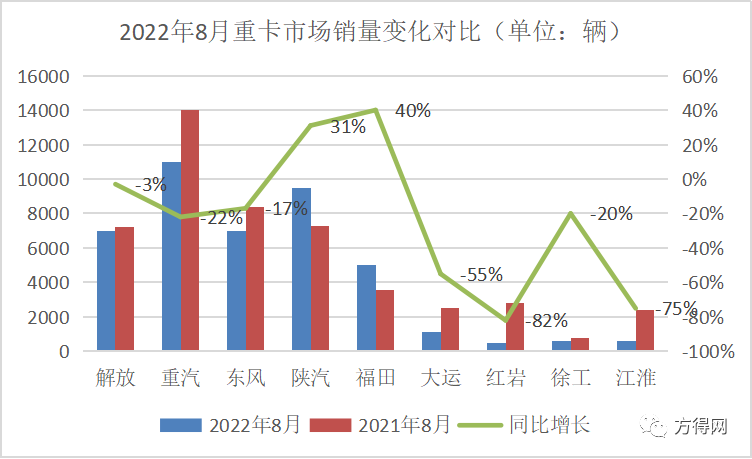

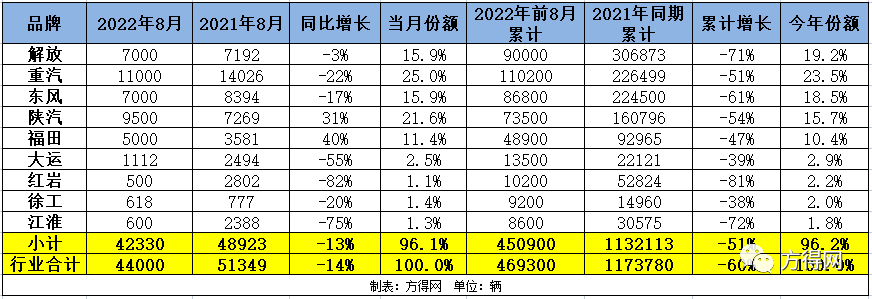

看點一:解放、陜汽、福田,三家企業跑贏市場大盤。數據顯示,解放8月預計銷售重卡7000輛,同比降幅預計縮小至3%;陜汽表現亮眼,以2500輛的銷量優勢,躍升行業第二,逆勢增長31%,市場占有率高達21.6%,占據整體市場的1/5以上;福田8月預計銷售重卡0.5萬輛,逆勢領漲40%,市場占有率上升至11.4%,市場份額同比上漲了4.5個百分點。

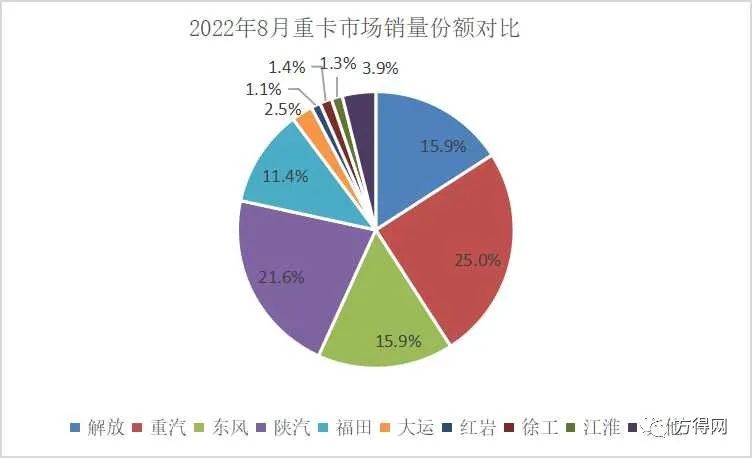

看點二:重汽是8月重卡銷量唯一破萬的企業,以1500輛的銷量優勢繼續坐穩行業第一,市場占有率為25%,占據整體市場份額的1/4。

看點三,大運繼續坐穩行業第六。數據顯示,大運8月預計銷售重卡1112輛,以400余輛的銷量優勢穩居行業第六,其8月市場占有率為2.5%。8月,大運氫燃料重卡相當熱銷,在全國多地實現多次批量投運。

從市場集中度來看,8月,前9強市場集中度略有提升。8月,前9強重卡企業合計銷量達4.2萬輛,合計份額達到96.1%,比去年同期擴大0.9個百分點。

前8月:五家企業市占率上升

數據顯示,前8月,我國重卡市場整體銷量預計46.9萬輛,或將站上近六年1-8月(2017-2021年1-8月重卡銷量位于76萬~117萬輛區間)累計銷量的至低點,市場整體需求有待提升。

在1~8月重卡市場銷量“排位賽”中,前8月有四家企業累計銷量超7萬輛;前九企業銷量同比無一例外地全部遭遇下滑,其中,六家企業降幅超五成。此外,有三家企業銷量降幅低于重卡市場的整體降幅,降幅最低的為大運。

從前9強企業具體表現來看,有兩大看點值得注意。

2022年8月重卡市場銷量排行榜(單位:輛)

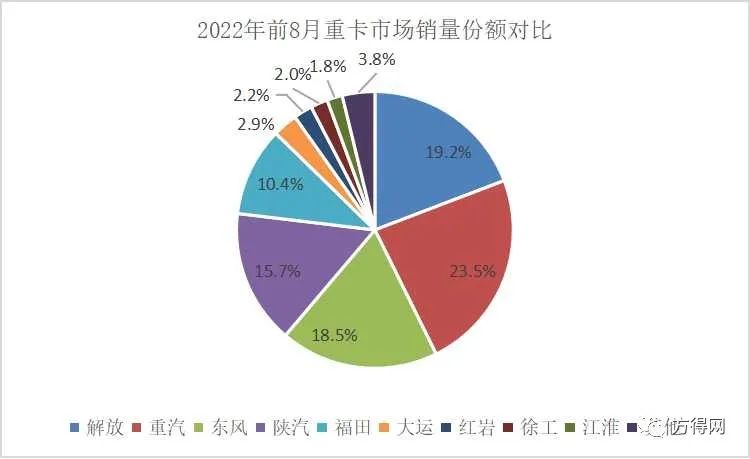

看點一:解放前8月預計累銷重卡9萬輛,市場占有率為19.2%,占據整體市場的近1/5。據悉,8月中旬,一汽解放扛起商用車新能源轉型的大旗,與合作伙伴在上海完成了100輛氫燃料電池汽車交付,以及再簽下1000輛氫燃料電池汽車大單。

看點二:重汽表現繼續搶眼,前8月預計累銷重卡超11萬輛。數據顯示,前8月,重汽累計銷售重卡11.02萬輛(與行業第二拉開約2萬輛的差距),市場占有率約為23.5%,上升了4.2個百分點,市占率顯著上升。

前8月,前九強企業合計銷量達到45萬輛,合計份額達到96.2%,比去年同期(96.4%)縮小0.2個百分點,市場集中度總體保持穩定。此外,前8月,有五家企業地盤進一步擴大。數據顯示,重汽、陜汽、福田、大運、徐工,五家企業市場份額均有不同程度的上升。其中,重汽市占率上升最多,福田、陜汽,兩家企業占率進前三。

疫情沖擊下,三季度已連續兩個月銷量同環比雙降,且兩個月銷量均不足5萬輛,這不難看出,現如今的重卡市場有多“難過”。接下來兩個月,重卡市場將進入傳統的“金九銀十”市場,或也將落空,全年銷量或很難超過80萬輛。